연금저축펀드 세액공제 99만원 환급방법

안녕하세요. 성공적인 은퇴를 준비하는 모임 ‘은퇴 후 50년’에서 인사드립니다.은퇴 후에는 연금으로 살아간다고 해도 과언이 아닐 정도로 연금은 노후생활에서 필수재와 같습니다. 그 중에서도 연금저축펀드는 다양한 투자상품을 구성해 수익률을 높일 수도 있고 무엇보다 세액공제 혜택을 받을 수 있다는 장점이 있습니다. 그래서 오늘은 연금저축펀드가 뭔지 혜택까지 다 챙겼습니다. 글 하단에는 세액공제를 최대로 활용한 은퇴자들의 이야기까지 함께 확인할 수 있으니 끝까지 읽어주시기 바랍니다. 연금저축펀드란?

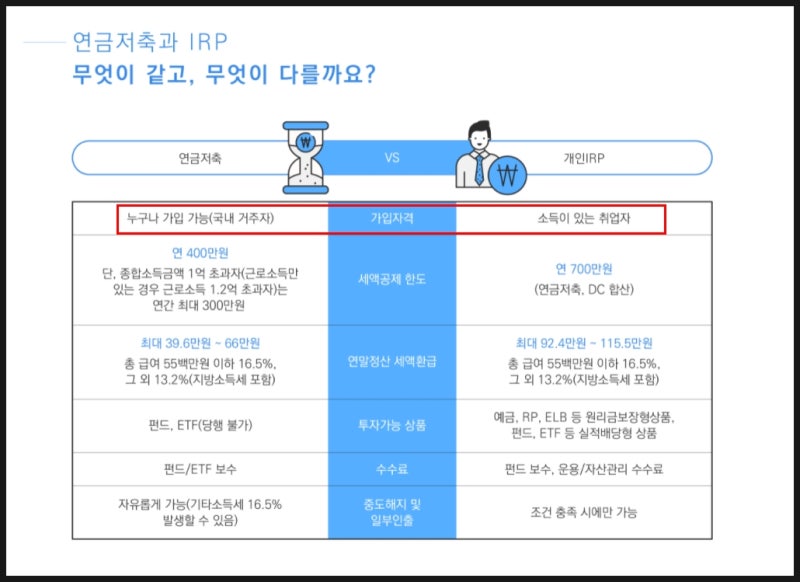

▷ ‘연금저축’은 노후대비를 권유하기 위해 세제혜택을 주는 금융상품으로 연금저축보험과 연금저축펀드가 있습니다. ▷한 계좌에 다양한 투자상품을 구성하여 운용하는 상품인 연금저축펀드는 연금저축보험과 달리 본인의 운용에 따라 수익률을 높일 수 있다는 장점이 있습니다. ▷ 증권사에서 가입이 가능하며, 연간 1800만원까지 납입할 수 있습니다. ▷적금처럼 매달 정기적으로 내는 것이 아니라 자유롭게 납입하는 금액과 투자상품을 선택할 수 있다는 특징이 있습니다. 연금저축펀드세액공제혜택

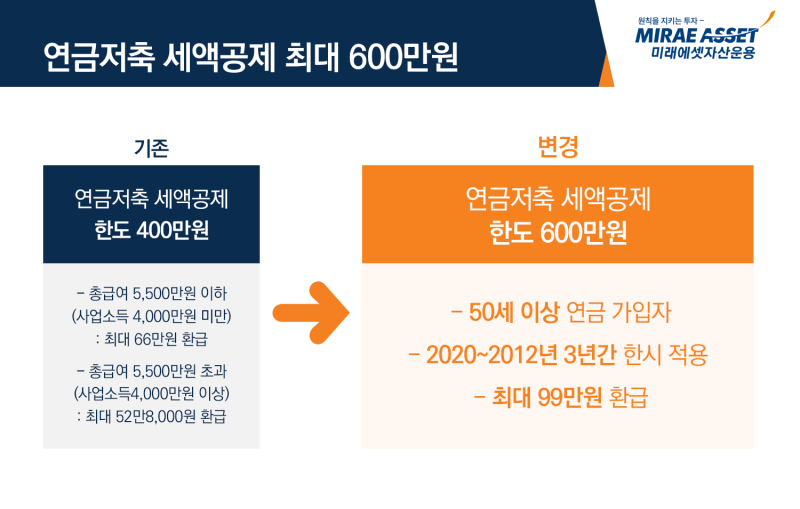

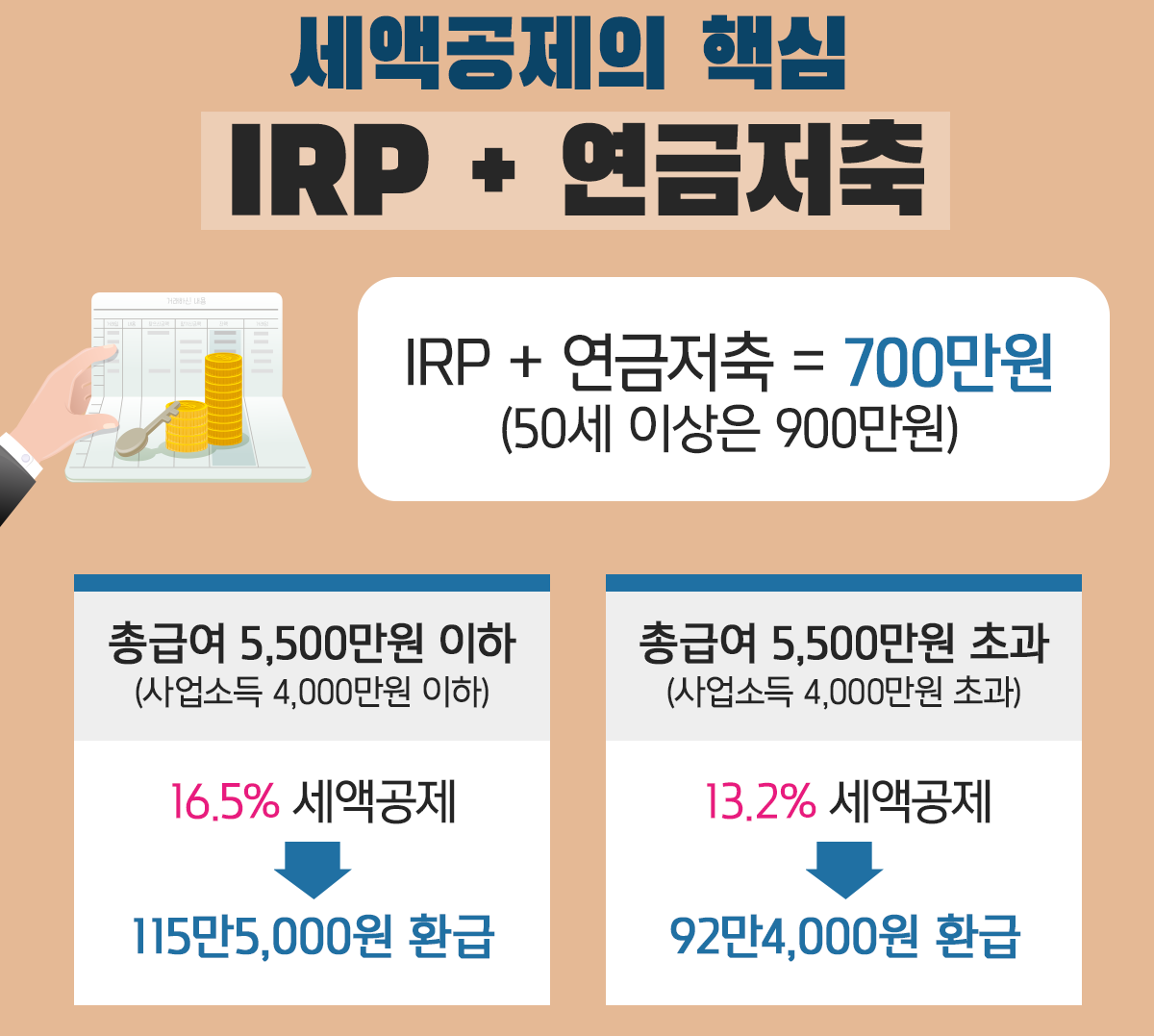

▷2022년도 연금저축 세액공제 한도는 연 400만원이며 연말정산 최대환급액은 66만원입니다. ▷자, 2023년부터는 한도가 확대된다고 합니다. 연간 600만원까지 세액공제를 받을 수 있으며, 이에 따라 최대 환급액이 99만원으로 오르게 됩니다. ▷소득이 5500만원 이하라면 납입한 금액의 16.5%를, 5500만원을 초과하면 13.2%를 세액공제받게 됩니다. <연금저축세액공제율> 소득 5,500만원 이하 16.5% 소득 5,500만원 초과 13.2% ▷ IRP 계좌와 합산하는 경우 연금저축 300만원, irp 900만원으로 연간 600만원까지 세액공제를 받으실 수 있으니 참고하시기 바랍니다. 연금저축펀드 환불이 안되는 경우?

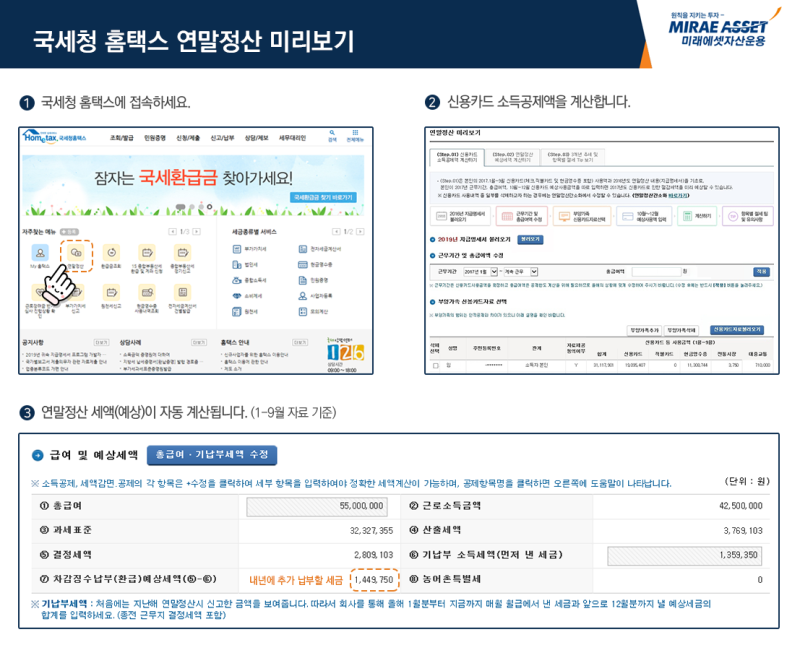

▷연금저축상품에 가입하더라도 연말정산으로 기대했던 환급액을 100% 받지 못할 수 있으니 미리 알아두시는 것이 좋습니다. ▷납부해야 할 세금이 있는 경우 세금을 먼저 제하고 남은 금액을 돌려받게 됩니다. 만약 납부할 세금이 없다면 16.5% 또는 13.2%를 완전히 돌려받을 수 있습니다. 세액공제를 최대로 활용하는 방법을 더 자세히 알아보기 위해서는

세액공제를 잘 활용해서 은퇴 준비를 하면 그만큼 세금에 대한 부담이 줄어들게 됩니다.은퇴 후 50년 커뮤니티를 활용하면 이러한 정보와 사례, 노하우를 실시간으로 확인할 수 있습니다.다른 은퇴 선배들은 어떻게 노후를 준비하는지 현실적인 조언과 함께 멋진 노후를 설계해 보세요.