정기예금과 적금 비교의 차이점(FT이자 계산기)

안녕하세요. 오늘은 흔히 헷갈리기 쉬운 예금과 적금의 차이점에 대해 비교적 알기 쉽게 설명해드리겠습니다. 아래에서 자세히 설명하겠지만 한번에 많은 돈을 투자하시나요? 매달 조금씩 투자하는 것과 돈을 굴리기 위한 것이냐의 차이다. 돈을 벌기 위해서인가 예금과 적금의 차이점이다. 보증금이란 무엇입니까?

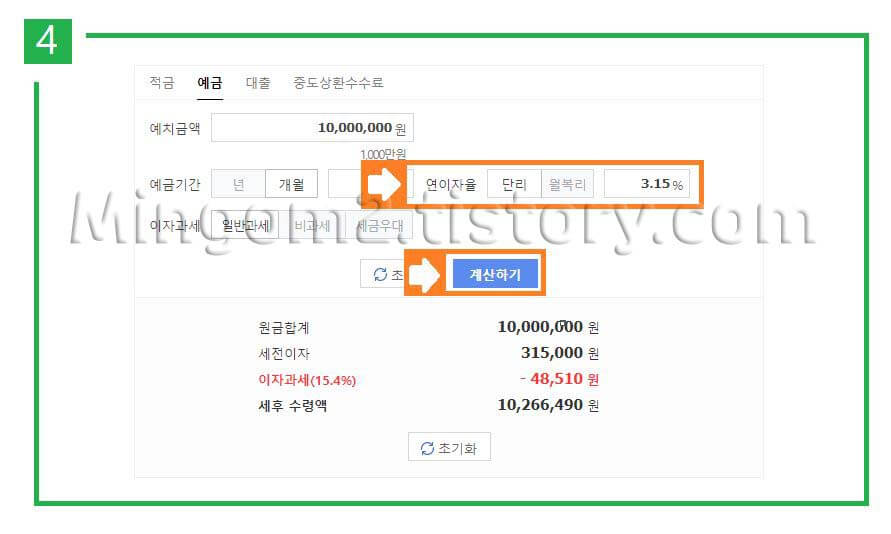

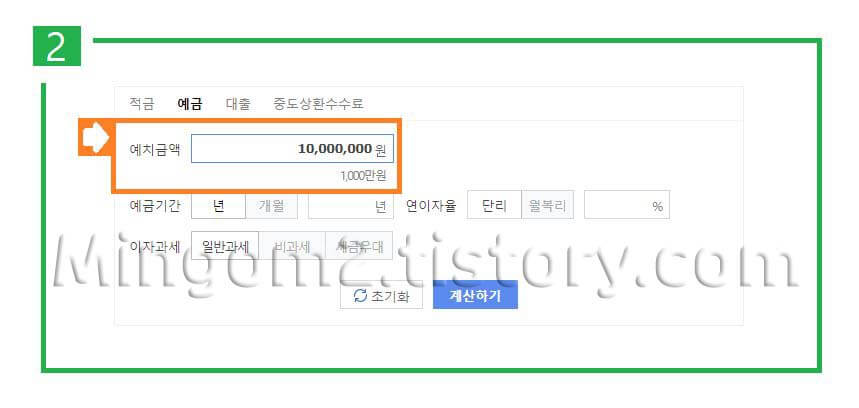

등록일에 일정 금액을 투자하여 만기일에 원금에 대한 이자를 받는 방식입니다. 1,200만원 + 이자 4%(일반세는 15.4% 이자)를 받게 됩니다. 이제 네이버 고정예금이자계산기를 이용하여 이때 받을 수 있는 고정예금이자를 쉽게 확인할 수 있습니다.

현재 신용협동조합 정기예금 금리는 2023년 3월 19일까지 4%로 제한됩니다.

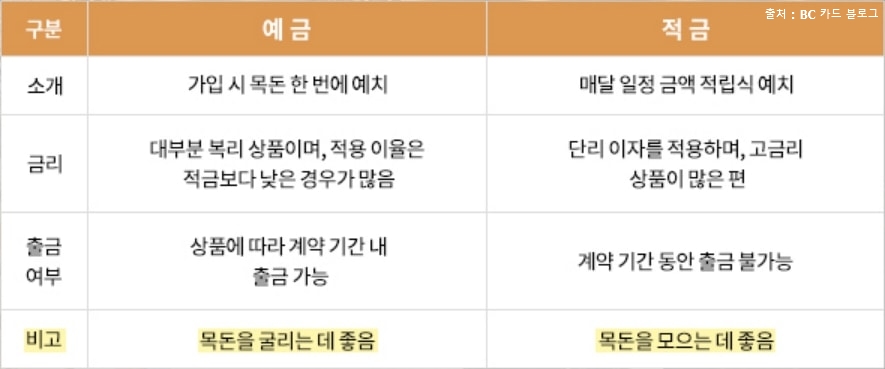

적금이란?

매달 일정 금액을 예금하고 만기일에 원금과 이자를 갚는다. 설치적립금 = 매달 조금씩 입금되는 상품. 백분율로 이자를 내지 않습니까? 이것을 오해하면 안됩니다. ■ 기다려! ! 적금만의 독특한 이자계산법 알아보기 매월 100만원을 내면 첫 달에 투자한 100만원이 12개월로 롤오버되어 전체 금액의 4% 이자가 붙는다. 이자만 3.67% 적용에 대해서 그러면 최근 12개월 동안 투자한 100만원에 대해 월 0.33%의 이자만 적용됩니다. 12개월 납입하면 원금+이자의 합은 12,219,960원입니다. 위에서 설명한 예금 이자와 비교해보면 원금은 매년 같지만 저축예금에서 받는 이자는 다르다. 그래서 여러분의 편의를 위해 저축과 예금의 차이점에 대해 설명해드리겠습니다.

현재 23년 3월 19일 현재 저축예금의 이자는 10%가 넘습니다. 예금은 기본이자를 지급하지만 적금은 특매조건 등 어려운 조건이 많아 고금리를 동반하는 경우가 많다.

정기예금과 적금의 비교

위의 계산에 따라 정기예금 및 적금의 이율은 다음과 같이 변경됩니다. 정기예금: 1년 만기 원금 1,200만원 예치 시 4% 상품 적금: 월 100만원 적립 4% % 상품 1,200만 원을 모으면 정기예금 1년 후 이자수익: 406,080원 적금 1년 후 이자수익: 219,960원 정기예금과 적금의 이자수익 차이는 약 85%입니다. 물론 원금을 갚는 방식이 다르기 때문에 받는 이자도 다르기 때문에 오늘은 적금과 적금의 차이점에 대해 정리해 보도록 하겠습니다. 그럼 정기예금과 적금의 소득차이 비교(ft.이자계산기)를 올려보겠습니다.