우리가 경제활동을 하면서 대출 없이 살아가는 것은 거의 불가능하다고 할 수 있습니다.대략적인 조건이 보장되지 않는 1만장 저렴하고 또 가장 많이 나오는 상품을 선택해서 이용할 것 같습니다.

그러다가 중도상환수수료를 한 번쯤은 들어보셨을 거예요.이름만 들었을 뿐 정확히 무슨 말을 하는지 모르시는 분들도 꽤 있는 것으로 확인됩니다.그래서 개념부터 먼저 정하고 넘어가도록 하겠습니다.

이는 은행을 비롯해 금융회사에서 자금을 융통받은 사람이 약속한 날짜보다 먼저 자금을 상환할 때 내는 일종의 수수료를 가리킵니다.쉽게 말해 해지금 같은 거예요.아시다시피 이자를 통해 이익을 얻는 곳이 자금을 대준 기관이라고 할 수 있습니다.

처음 계약한 기간보다 빨리 상환해 버리기 때문에 회사 측에서는 손실로 판단하기 때문에 이러한 해지금을 요구하게 되는 것입니다.그렇다면 중도상환수수료 면제를 해준다는 얘기도 어디선가 들어봤을 텐데요?

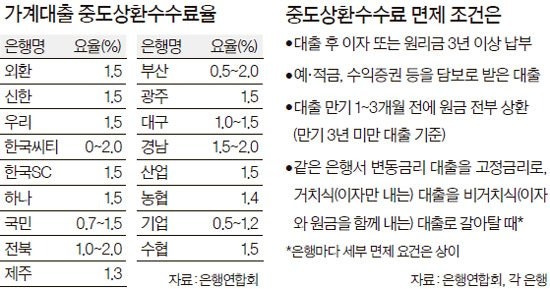

맞아요 중도상환수수료 면제도 분명히 존재하긴 해요.하지만 여기에는 기준이나 조건, 자격증이 존재하기 때문에 이를 확실히 알아야 합니다.모두 해당되는 것은 아니지만 보통 3년 정도를 기준으로 하며, 이 기간이 지나면 해지금 없이 상환할 수 있습니다.

여기에 해당되지 않았을 때는요? 내는 게 맞아요. 그리고 계약서 상에도 분명히 명시되어 있을 것입니다.우리는 여유가 필요해서 찾아간 것, 빌려주는 입장은 이를 통해 이자로 이익을 추구하기 때문에 서로의 입장이 확실하기 때문입니다.

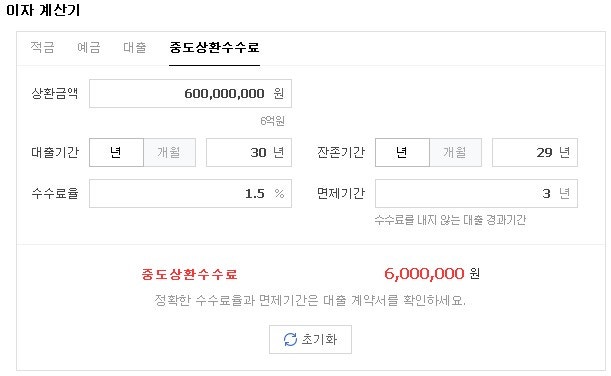

그럼 이걸 알고 싶다면 어떻게 계산할 수 있나요?중도상환수수료가 면제되지 않았을 때 계산하고 싶다면 아래와 같이 대입하면 됩니다.대출잔액*중도상환요율*잔여일수/기간

간단하게 예를 들어볼까요?현재 1천만원의 잔액이 남아 있고 1%의 중도상환요율을 적용해 1년(365일)이 남아 있으며 전체 계약기간이 3년(1095일)이었다면?10,000 * 1% * 365 / 1095 = 약 33,333원 나옵니다.

이렇게 중도상환수수료 면제에 대한 의문이 있으신 분들을 위한 기준과 조건, 그리고 자격이 어떻게 되는지 간략하게 알아봤습니다.그리고 만약에 이걸 내야 한다면 어떤 계산법이 있는지도 같이 알아봤습니다.여러분의 건강한 금융생활에 유익한 정보가 되었으면 좋겠습니다.